Simple Quant Labs

Last edit: 2025.04.16

정상과 비정상 시계열

정상 시계열 (stationary time series)와 비정상 시계열 (non-stationary time series)는 시계열 예측에서 가장 기초적이고 많이 등장하는 개념이라 집고 넘어갑니다.

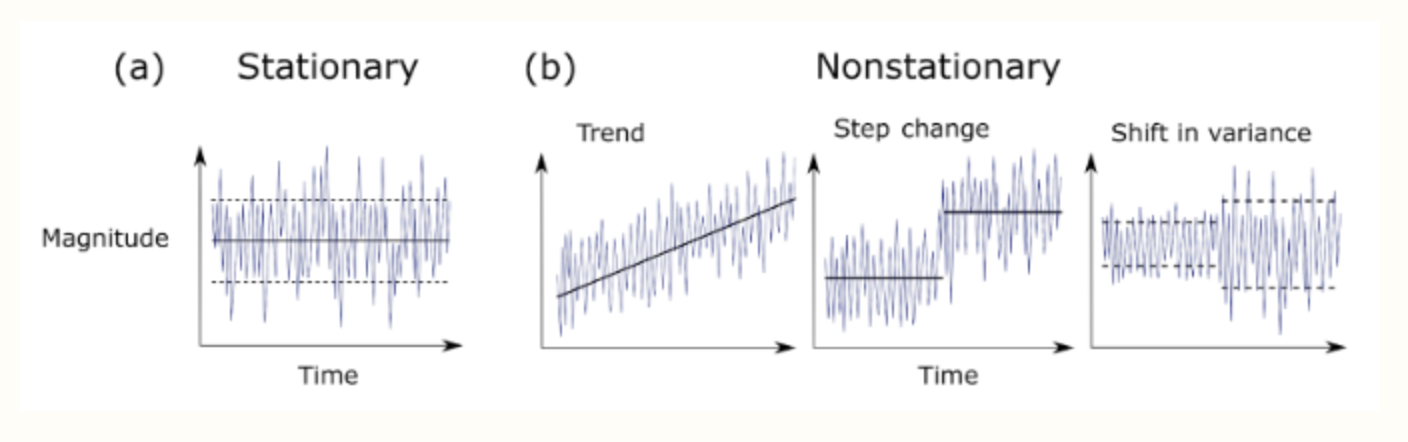

정상 시계열의 정의: 시계열의 통계적 성질 (평균, 분산, 공분산)이 시간에 따라 변하지 않는 시계열입니다. 즉 다음과 같은 조건을 만족하면 정상 시계열로 볼 수 있습니다:

- Mean (평균)이 시간에 따라 일정해야 함

- Variance (분산)이 시간에 따라 일정해야 함

- Covariance (공분산)이 시간 간격(시간 차)에만 의존하고 실제 시점에는 의존하지 않아야 함

비정상 시계열의 정의: 시계열의 평균이나 분산이 시간에 따라 변하는 시계열. 즉, 위 정상 조건 중 하나라도 안 맞으면 비정상. 다음과 같은 특징이 있습니다.

- 추세 (trend)가 있는 경우 (꾸준히 증가나 감소)

- 계절성 (seasonality)가 있는 경우 (e.g. 여름에 에어컨 사용량 증가)

- 분산이 점점 커지거나 줄어드는 경우

정상 시계열 vs 비정상 시계열의 예시 그래프

정상성은 많은 고전 시계열 모형 (e.g. AR, ARIMA)의 기본 전제입니다. 따라서 이러한 모형을 적용하기 전에 시계열을 비정상에서 정상으로 만들어주는 작업이 필요합니다. 이때 사용할 수 있는 방법은 다음과 같습니다:

- 차분 (differencing)

- 로그 변환 (log transformation)

- 트렌드 제거: 회귀 등을 통해 추세 성분을 제거